É o auxílio pecuniário devido à família ou a terceiro(s) que tenha(m) custeado o funeral de servidor falecido em atividade ou aposentado, incluído o traslado do corpo se o falecimento ocorrer em serviço.

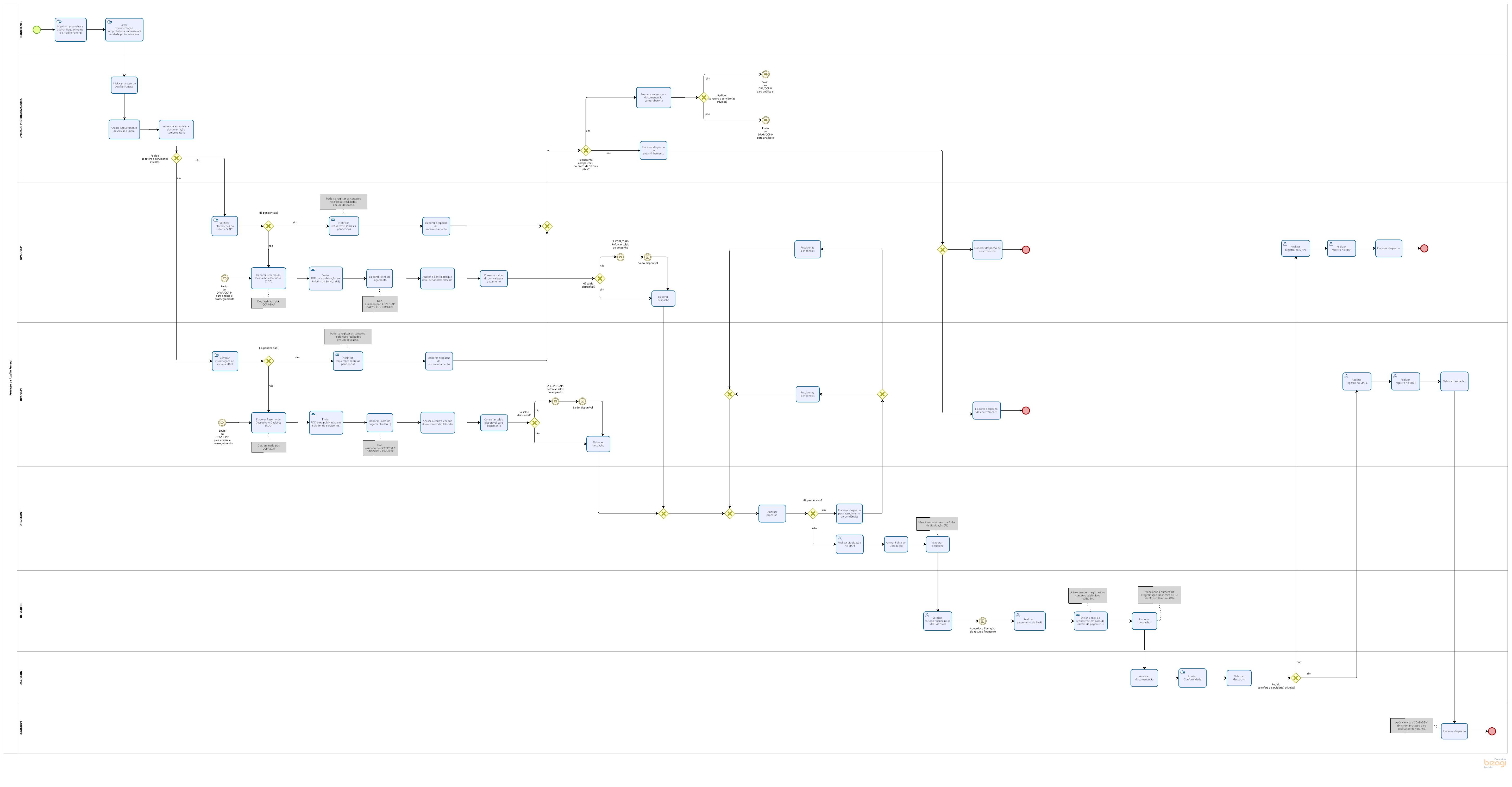

Mapa do processo:

Documentos / Formulários:

Habilitado para o SEI:

Sim

Termo de homologação:

Setores envolvidos:

DPAP/CCPP – Divisão de Pagamento de Aposentados e Pensionistas

CCPP/DAP – Coordenação de Controle de Pagamento de Pessoal

DCF/PLAN – Departamento de Contabilidade e Finanças

Setor responsável:

Tipo de processo:

{kind=link}